◆ 미국 증시

-DOW 48,057.75p (+1.05%)

-NASDAQ 23,654.15p (+0.33%)

-S&P500 6,886.68p (+0.67%)

-Russell 2000 2,559.61p (+1.32%)

◆ 미국 국채시장

-2년물 3.543% (-7.4bp)

-10년물 4.153% (-3.6bp)

-30년물 4.792% (-1.6bp)

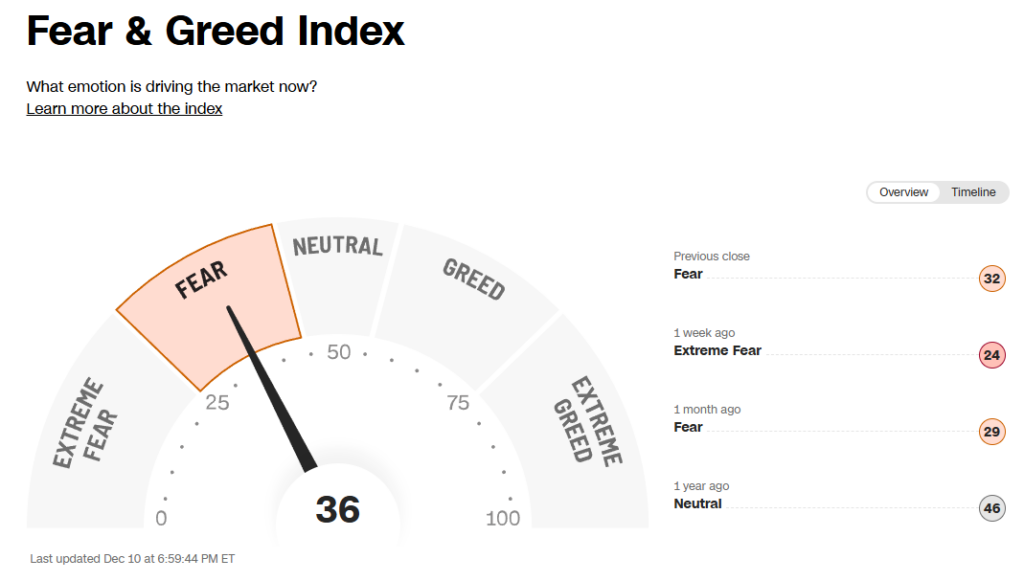

공포 탐욕 지수

◆ 미국 주요 종목

Top Gainers 3

-DOW (+6.40%)

-AMERICAN INTERNATIONAL GROUP (+6.10%)

-GENERAL MOTORS (+4.72%)

Top Losers 3

-UBER TECHNOLOGIES INC (-5.51%)

-NETFLIX (-4.14%)

-T-MOBILE US INC (-2.99%)

기타 주요 종목

-아마존 (+1.69%)

-테슬라 (+1.41%)

-코카콜라 (+0.17%)

-NVIDIA (-0.64%)

-Apple (+0.58%)

-Ford (+2.52%)

-Microsoft (-2.74%)

-메타 플랫폼스 (-1.04%)

-유니티 소프트웨어 (-0.99%)

-ASML Holding (+0.71%)

-AT&T (-0.49%)

-로블록스 (-4.69%)

-Airbnb (+1.74%)

-디즈니 (+1.69%)

-리얼티 인컴 (-0.67%)

-화이자 (+1.78%)

-머크 (+0.75%)

-길리어드 (+1.66%)

-IBM (+0.71%)

-에스티로더 (+4.52%)

-사이먼 프라퍼티 (+0.33%)

-보스턴 프라퍼티 (+1.97%)

-구글 c (+1.02%)

-Star Bulk (-2.41%)

-Waste Management (-0.08%)

◆ 디지털자산

– BITCOIN $92,456.28 (-0.23%)

◆ 외환시장

-달러인덱스 98.67 (-0.56%)

-유로/달러 1.17 (+0.55%)

-달러/엔 156.10 (-0.50%)

◆ 상품시장

-WTI (bbl) $58.46 (+0.36%)

-금 (t oz) $4,224.70 (-0.27%)

-구리 (lb) $5.35 (+0.63%)

Bloomberg 해외 증시 5가지 포인트

1) 달러-원 소폭 상승

간밤 달러-원(REGN) 환율은 전일대비 1원 넘게 올라 1,471원 수준 마감. 달러의 경우 시장이 여전히 최종 금리를 3% 근방으로 가정하는 상황이 지속되면서, 이제는 비둘기 프라이싱이 역풍으로 작용할 수 있는 한계점에 근접했다는 시각이 존재. 핌코의 Tiffany Wilding는 “앞으로 공개될 다른 모든 정보는 매파적 전환을 보일 것”이라며 결국 파월 연준 의장이 남은 임기 내내 금리를 동결할 가능성이 높다고 전망

2) 연준 25bp 금리 인하. 내년 1회 인하 예상

연준이 예상대로 3회 연속 기준금리를 인하하고, 내년에는 한 차례 추가 인하에 그칠 것이라는 기존 전망을 유지. 2019년 이래 처음으로 3명의 연준 위원이 소수의견을 냈음. FOMC는 이날 성명에서 기존 문구를 일부 수정해 향후 추가 인하 시점에 대한 불확실성이 커졌음을 시사. 이번 금리 결정과 내년 전망은 노동시장 약화와 끈질긴 인플레이션 중 어느 쪽이 미국 경제에 더 큰 위험인지를 놓고 연준 인사들 사이에 의견차가 뚜렷하게 드러났음을 보여줌

3) 파월, ‘인상은 기본 시나리오 아니다’

파월 연준 의장은 “이번 정책 기조의 추가 정상화는 노동시장을 안정시키는 데 도움이 되는 동시에, 관세 영향이 소진되면 인플레이션이 2% 목표를 향해 다시 하락 흐름을 이어가도록 할 것”이라고 언급. 또한 금리 인상을 다음 움직임의 기본 시나리오라고 보는 이는 없을 것이라고 설명. 연준은 은행권의 ‘풍부한(ample)’ 준비금 수준을 유지하기 위해 오는 12월 12일부터 매월 400억 달러 규모의 재무부 단기채(T-bill)를 매입하기로 결정

4) IMF, 중국에 유연한 환율 권고

국제통화기금(IMF)은 중국의 수출 급증과 무역 불균형 확대가 부분적으로는 위안화의 실질 가치 하락 때문이라며, 중국 정부에 환율의 유연성을 높이고 소비 진작을 위한 보다 과감한 경기부양책을 시행할 것을 권고. 크리스탈리나 게오르기에바 IMF 총재는 “수출 중심 성장에 계속 의존하는 것은 글로벌 무역 긴장을 심화시킬 위험이 있다”고 지적. 골드만삭스는 중국 위안화가 25% 가량 저평가돼 있다며, 내년엔 선물환 시장이 반영하는 수준보다 더 큰 폭의 절상이 예상된다고 언급

5) 딥시크, 엔비디아 블랙웰로 AI 개발

중국의 인공지능(AI) 스타트업 딥시크가 중국에서 금지된 엔비디아의 고사양 칩을 활용해 차세대 AI 모델을 개발해 왔다고 보도. 이 보도에 따르면 엔비디아의 블랙웰 칩은 판매가 허용된 국가들을 경유해 중국으로 밀반입됐으며, 중국 도착 전 서버가 분해된 상태로 들여온 것으로 알려졌음. 엔비디아 대변인은 “이런 형태의 밀반입은 사실로 보기 어렵지만, 제보가 접수되면 이를 확인한다”고 언급

주요 일정

– 21:00 석유수출기구(OPEC) 월간 보고서

– 22:30 미 실업수당청구건수

– 22:30 미 무역수지

– 06:30 연준 대차 대조표

* 실적발표

– 코스트코

– 브로드컴

차트 포인트

미 증시는 장 초반 FOMC 경계심리로 눈치보기 흐름을 보였으나, 예상보다 매파적이지 않았던 FOMC 결과에 힘입어 상승세로 마감했습니다.

일단 26년, 27년 점도표상 중간값을 각각 3.4%, 3.1%로 지난 9월 FOMC에 동일하게 유지했습니다.

10~11월 중 주식시장 조정의 빌미가 됐던 단기 자금시장 불안과 관련해, 12일부터 월 400억 달러로 단기 국채 매입 실행과 같은 부분적인 QE를 시작하기로 결정한 점도 긍정적이었습니다.

파월 의장의 의견도 나쁘지 않았는데, “최근 고용은 실제 마이너스 상태일 가능성”이 있다고 언급한 반면에 “인플레이션은 새로운 관세가 없다면 내년 1분기가 정점”이라고 평가하며, 고용 하방 위험을 더 신경 쓰고 있음을 시사했습니다.

이번 12월 FOMC는 최근 시장의 우려와 달리 “매파적 인하” 성격이 약했던 것으로 판단합니다. 물론 여전히 내년도 금리 인하 횟수를 놓고, 연준(1회 인하) vs 시장(Fed Watch상 2회 인하, 첫 인하시점은 5월, 당사는 6월로 예상) 간 의견 차이는 좁혀지지 않기는 했습니다.

또 차주 11월 고용과 CPI 결과가 연준과 시장의 전망에 또 한번의 가변성을 부여할 소지는 있겠으나, 내년 1월 이후 발표되는 12월 이후 데이터들 및 1~3월 FOMC 결과를 내년 금리인하 경로를 재설정해 나가는 것이 적절할 듯 싶습니다.

이 같은 대형 매크로 이벤트가 종료된 만큼, 시장에서는 AI 주 실적 등 증시 고유 요인들에 집중해 나갈 예정입니다.

하지만 장 마감 후 실적을 발표한 오라클이 또 한차례 AI 버블 노이즈를 주입시켰는데, 혼재된 실적때문입니다.

GPU 및 TPU 수요 호조 전망에 힘입어 내일 브로드컴 실적, 차주 마이크론 실적 이벤트를 중립 이상으로 치를 수 있겠네요.

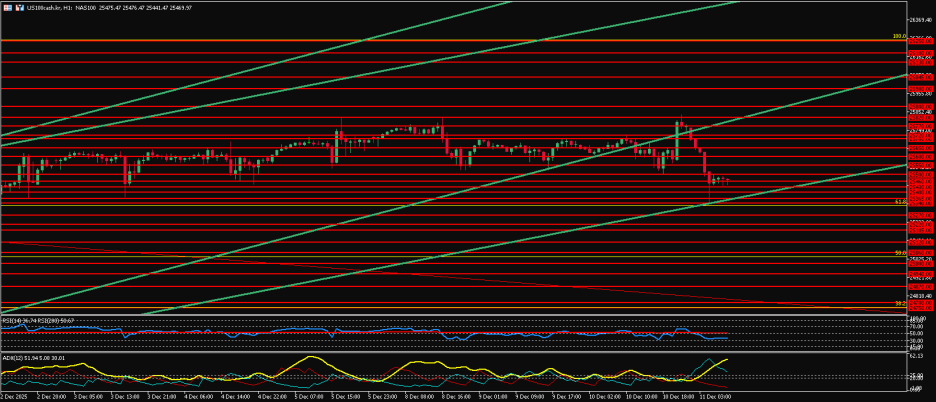

나스닥 (US100Cash) 1시간 봉

10월 30일 하락출발 기점과 11월 21일 저점 피보나치 : 노랑색

상승 시

25500.00 상향 돌파를 시작으로

25550.00 / 25600.00 / 25650.00 / 25700.00 / 25720.00 / 25770.00 / 25820.00 / 25880.00 / 25980.00 까지 볼 수 있으며

눌림 매수 도전은 25430.00 / 2534.00 입니다.

하락 시

25430.00 하향 돌파를 시작으로

25400.00 / 25365.00 / 25340.00 / 25270.00 / 25220.00 / 25185.00 / 25120.00 / 25060.00 / 25000.00 까지 볼 수 있으며

반등 매도 도전은 25500.00 / 25700.00 입니다.

* 설정한 차트 포인트는 지지도 저항도 가능한 포인트이니 시장 흐름에 맞게 대응해 주시기 바랍니다.